막대한 자금력으로 이루어진 제2,제3금융권이 고객유치를 위해 더 높은 이율을 주는 상품이 많은 것, 알고 계시죠?

최근들어 제1금융권이 이율을 높이면서 차이가 많이 줄어들고 있지만, 아직까지 제2금융권에서의 이율이 조금 더 높은 곳들이 많은 것 같습니다.

이때문에 많은 분들이 제2금융권의 저축을 찾고 있습니다.

그러나 대형 저축은행들마저 건전성 측면이 평균이하라고 합니다.

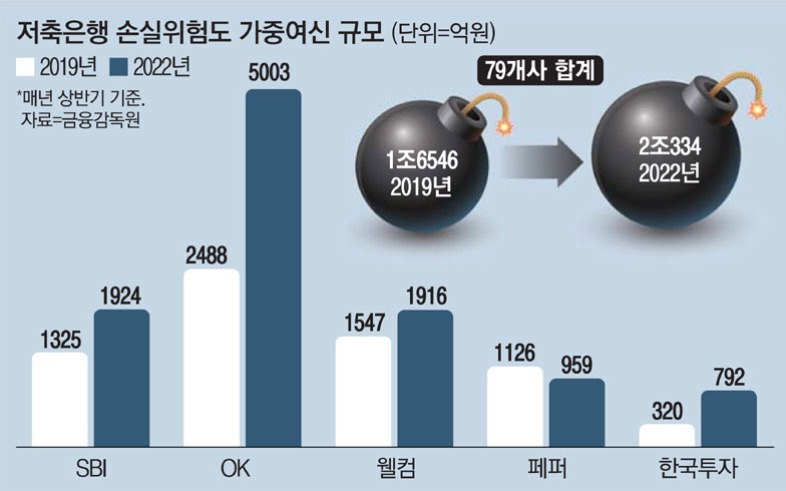

특히 아래 사진에서 보듯이 가장 많이 알려진 OK저축은행의 손실위험도가 높아보입니다.

물론 대형 저축은행의 상품은 대부분 5천만원까지 예금자보호는 됩니다.

다만 우리가 보호가 된다고 마냥 안심을 하기는 조금 이릅니다.

만약에 은행이 파산을 한다면?

법으로 5천만원까지는 보호가 됩니다. (상품가입서에 있는 경우)

그러나 이 돈이 바로 지급되지 않을 수 있습니다.

대략 10년전, 토마토저축은행이 파산을 하게되면서 피해를 본 사람들이 많았는데요.

이때 당시에도 예금자보호는 있었지만 일단 은행 자체가 어려워지면서 몇 천만원은 먼저 지급이 되고 나머지는 좀 오랜 시간이 걸린 뒤에야 돌려받을 수 있었습니다.

참고로 예금자보호는 각 은행별로 됩니다.

A은행에서 상품을 2개 가입하고, 모두를 합친 금액이 7천만원이라고 하면 5천만원만 돌려받을 수 있습니다.

또 다른 케이스로 A/B은행 각각에 상품을 1개씩 가입하고, 각각 5천만,2천만원을 넣었다고 하겠습니다. 여기서 A은행이 파산을 하면 5천만원은 그대로 돌려받을 수 있습니다. 5천만원이하이기 때문입니다.

현명하게 금융사정이 불안정한 은행은 거르고, 큰 돈은 적당히 분산하여 투자를 해야겠습니다.

[참고기사]

저축은행 손실 위험 관련 기사

'경제&재테크 > 경제_뉴스기사' 카테고리의 다른 글

| 레고랜드 사태 후폭풍2 (feat. 50조원+a 유동성 공급프로그램) (0) | 2022.10.24 |

|---|---|

| 레고랜드의 후폭풍 (0) | 2022.10.23 |

| 청약통장을 어떻게 활용하면 좋을까? (1) | 2022.10.17 |

| 기준금리 3%시대, 어떻게 버텨내야할까? (0) | 2022.10.12 |

| 내년 지하철,버스 통합정기권 도입예정 (0) | 2022.10.11 |